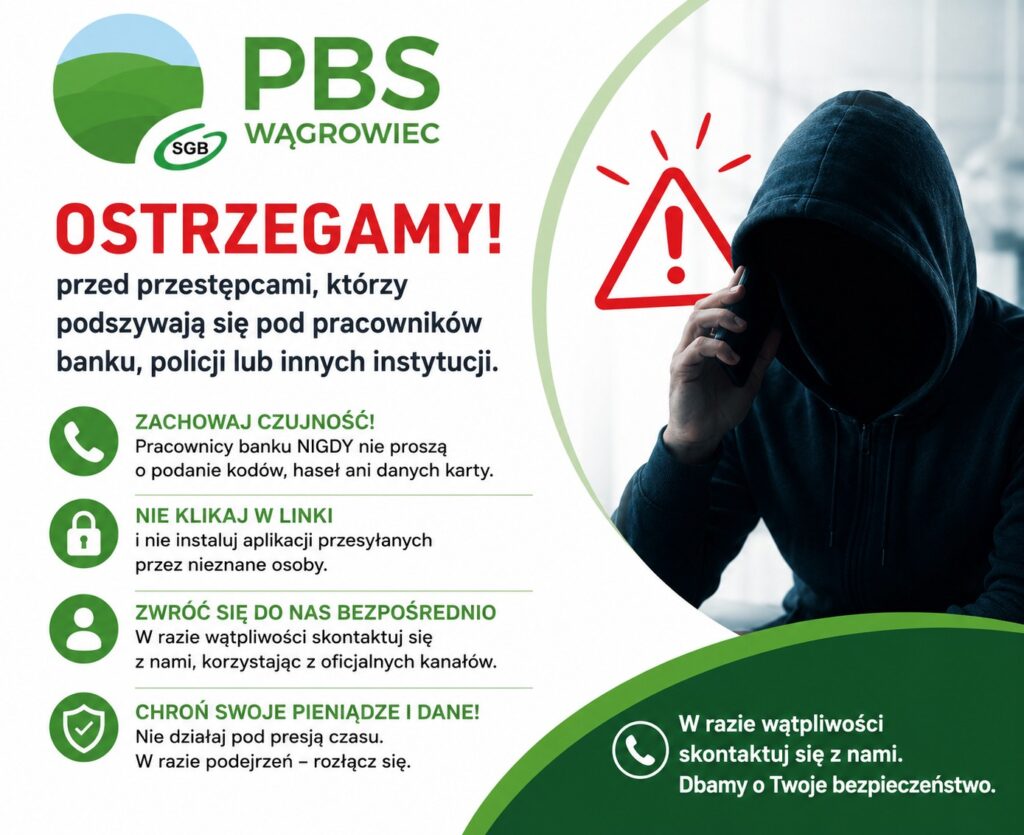

Ostrzegamy przed przestępcami, którzy podszywają się pod pracowników banku i nie tylko…

Ostrzegamy przed przestępcami, którzy podszywają się pod pracowników banku, policji lub innych instytucji.

Komunikat dla Klientów korzystających z usług związanych z kryptoaktywami

ESMA przypomina: od 1 lipca 2026 r. pełne stosowanie MiCA w całej Unii Europejskiej

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) opublikował stanowisko dotyczące zakończenia okresów przejściowych przewidzianych w rozporządzeniu MiCA (Markets in Crypto-Assets).

Od 1 lipca 2026 r. wszystkie podmioty świadczące usługi w zakresie walut wirtualnych, w tym kryptoaktywów na rzecz klientów z Unii Europejskiej będą musiały posiadać zezwolenie wymagane przez rozporządzenie MiCA. Po tej dacie świadczenie takich usług bez odpowiedniego zezwolenia będzie stanowiło naruszenie prawa Unii Europejskiej.

Wnioski o świadczenie Dobry Start 300+ dostępne w naszej bankowości internetowej

Wnioski o świadczenie Dobry Start (300+) na rok szkolny 2026/2027 już dostępne w bankowości internetowej PBS Wągrowiec.

Od 1 lipca 2026 r. można składać wnioski o świadczenie z rządowego programu Dobry Start 300+ na rok szkolny 2026/2027. Klienci PBS Wągrowiec mogą wygodnie złożyć wniosek za pośrednictwem bankowości internetowej od 6 lipca do 30 listopada 2026 r.

Zapłać kartą, wypłać gotówkę

Podczas zakupów przypomniało Ci się, że musisz jeszcze wypłacić gotówkę, ale w pobliżu nie widać bankomatu? Płacąc kartą za zakupy, możesz wypłacić pieniądze w sklepie, na stacji benzynowej czy na poczcie! Szybko, wygodnie i po drodze!

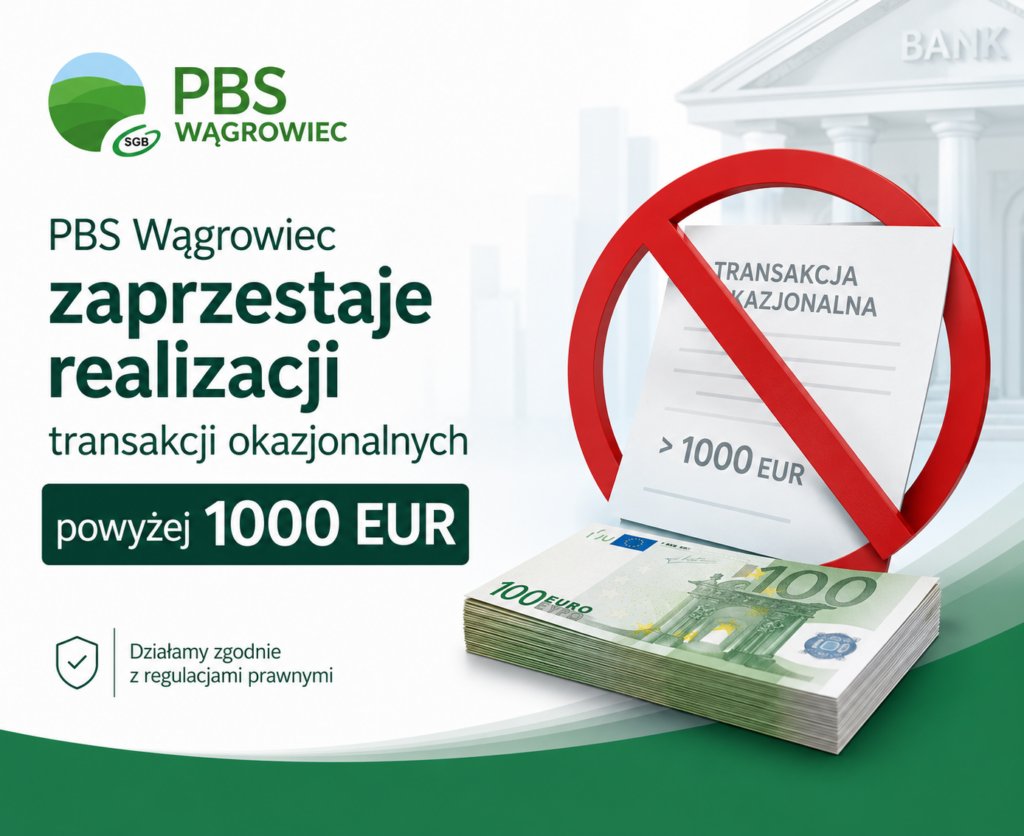

Komunikat o transakcjach okazjonalnych

Informujemy, że od 1 lipca 2026 roku PBS Wągrowiec nie będzie realizował transakcji okazjonalnych o równowartości powyżej 1000 EUR w rozumieniu ustawy z dnia 1 marca 2018 roku o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu (Ustawa AML).

Dziękujemy za udział w Wyzwaniu Sportowym SGB 2026!

Za nami kolejne Wyzwanie Sportowe SBG, które po raz kolejny pokazało, jak wiele energii, determinacji i sportowego ducha drzemie w naszym zespole.

„Oszukańcze inwestycje – jak się przed nimi ustrzec i co zrobić gdy padniemy ofiarą przestępców” – webinarium CEDUR

Zapraszamy Seniorów i ich opiekunów na bezpłatne webinarium, które odpowie na wiele pytań związanych z przestępczością na rynku finansowym.

IRENIADA 2026 – wspaniałe święto piosenki

Po raz kolejny mieliśmy zaszczyt wspierać Ogólnopolski Festiwal Polskiej Piosenki im. Ireny Jarockiej – IRENIADA 2026.

Praca placówek PBS Wągrowiec 5 czerwca 2026 roku

Szanowni Klienci!

5 czerwca 2026 r. wszystkie nasze placówki będą czynne do godziny 13:00.

Zachęcamy do korzystania z naszych urządzeń samoobsługowych i bankowości elektronicznej.

Zebranie Przedstawicieli Pałuckiego Banku Spółdzielczego w Wągrowcu

Z A W I A D O M I E N I E

Zgodnie z §15 Statutu Zarząd Pałuckiego Banku Spółdzielczego w Wągrowcu zwołuje na dzień

19 maja 2026 roku Zebranie Przedstawicieli Pałuckiego Banku Spółdzielczego w Wągrowcu, które odbędzie się w Sali konferencyjnej Hotelu „Pietrak” w Wągrowcu, ul. Kościuszki 47,

o godzinie 11:00.